Uzņēmuma rentabilitāte ir nepieciešams tā pastāvēšanas nosacījums. Tas ir atkarīgs no daudziem faktoriem, kuru ņemšana vērā ir nepieciešama lēmumu pieņemšanai. Kādam jābūt ražošanas apjomam? Kādas ir pieļaujamās izmaksas? Par kādām cenām produkti būs konkurētspējīgi un pieprasīti tirgū?

Kāds ir pārrāvuma punkts? Vienkārša definīcija

Jebkuras finanšu darbības sākotnējais posms ir apzināti nerentabls. Izejvielu vai preču iegādes izmaksām, noliktavu uzturēšanai un algām darbiniekiem ir jābūt radušām pirms peļņas sākšanās.

Jūs nevarat rēķināties ar ieņēmumiem, pirms pārdošanas apjomi pārsniedz noteiktu kritisko slieksni. Labākajā gadījumā sākumā tiks kompensētas tikai dažas izmaksas, bet kopējais rezultāts būs nerentabls.

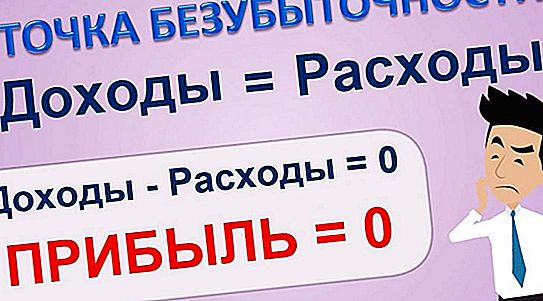

Nav jēgas runāt par peļņu pārrāvuma brīdī. Tas ir nulle.

Pārdošanas apjomu, kas līdzsvaro produktu pārdošanas izmaksas ar ieņēmumiem, sauc par pārrāvuma punktu (TB). Tikai pašpietiekamības sasniegšana garantē turpmāku peļņu.

Kas nosaka un kas dod TB

Pārdošanas apjoms ir noteicošais, bet ne vienīgais faktors tā pastāvēšanā. Fiksētās un mainīgās izmaksas (izmaksas) ir slieksnis, kura sasniegšana ļauj apgalvot, ka sākotnējā posma zaudējumi ir pārvarēti.

Ieņēmumu lielumam un veidam ir ietekme arī uz ražošanas robežas sasniegšanu. Visu atkarību uzskaite ļauj uzņēmējam izdarīt secinājumus:

- par plānotā biznesa iespējamo rentabilitāti;

- par problēmām, izvēloties vienu vai otru veidu, kā sasniegt TB;

- par pārdošanas apjoma sasaisti ar cenu politiku;

- mērķu īstenošanas iespēju esamība.

Jūs varat saistīt pārtraukuma punktu kā seju pārdošanas līmenī, kam seko peļņa, vai kā bezpeļņas operācijas perioda beigas. Tā būtība nemainās. Galvenais ir to noteikt pēc iespējas tuvāk realitātei.

Veiksmes formula

Pirms kalkulatora ieslēgšanas jums precīzi jāizprot atšķirība starp fiksētajām un mainīgajām izmaksām. Pirmie nav atkarīgi no pārdoto preču un pakalpojumu apjoma, savukārt pēdējie proporcionāli mainās pēc tā.

Piemēram, telpu apkures vai aprīkojuma remonta izmaksas paliks nemainīgas, palielinoties pārdošanas apjomam, un ar to samazināšanos. Un alga, enerģija vai komponenti tieši nodod savu vērtību galaproduktam.

Ja pārdošanas ieņēmumus mēs apzīmējam kā VP, starpību starp ieņēmumiem un mainīgajām izmaksām sauc par RVP un fiksētajām izmaksām ar saīsinājumu PZ, tad līdzsvara punkta noteikšanas formula būs šāda:

TB = VP * PZ \ RVP.

Kāpēc tā? Apsveriet fiksēto izmaksu attiecību pret starpību starp ieņēmumiem un mainīgajām izmaksām. Pati atšķirība nav nekas vairāk kā peļņa no pārdošanas. Tādējādi visa attiecība ir noteikts koeficients, kas izmaina ieņēmumu summu tādā veidā, ka tas parādās kā lūzuma punkts.

Ne viss ir skaidrs?

Iedomājieties, ka koeficients ir vienāds ar vienu. Tad TB naudas izteiksmē būs vienāda ar visiem ieņēmumiem. Tas ir, ar šādām izmaksām un ieņēmumiem tas ir vēlamais punkts. Mainot izmaksu un ieņēmumu attiecību, mēs varam izvēlēties pārdošanas apjomu, kas dod iespējas un atbilst vēlmēm.

Kā aprēķināt pārrāvuma punktu, ir parādīts tabulā.

| Dati | Biznesa projekti | Kopā | ||

| A | Iekšā | Ar | ||

| Pārdošanas apjoms | 2500 | 1500 | 1600 | 5600 |

| Mainīgas izmaksas | 1 900 | 1280 | 1, 380 | 4560 |

| Fiksētās izmaksas | 800 | 800 | ||

| Peļņa | 240 | |||

Šajā piemērā tiek analizēts uzņēmums, kurš uzsāka trīs projektus - A, B, C. Kopumā uzņēmums guva 240 tūkstošu rubļu peļņu. Tas nozīmē, ka pārrāvuma punkts jau ir nodots.

Svarīgi! Dati par projektiem, kuriem tiek veikts aprēķins, jāattiecina uz to pašu periodu.

Tā kā rubļa izteiksmē mūsu rīcībā ir ieņēmumi, ar kuriem zaudē zaudējumus, ir skaidrs, ka, jo mazāka ir tā vērtība, jo labāks ir uzņēmējs, jo mazāk viņam jāgaida, līdz projekts sāk maksāt pats.

Neviena punkta. Kaut kā šeit trūkst

Liekas, ka uzņēmuma stāvokli tirgū var unikāli noteikt pārrāvuma punkts. Uzņēmums, jo stingrāk stāv uz kājām, jo mazāk ieņēmumu ir nepieciešami rentablam darbam. Tā tas ir. Bet tikai tādā gadījumā, ja tiek salīdzināti projekti un analīzes objekti, kuru vērtība ir aptuveni vienāda.

Apavu veikalā, kur strādā pats kurpnieks un viņa palīgs, līdzsvara punkts var būt vairāki tūkstoši rubļu. Un mazam pārtikas veikalam vairāki tūkstoši vairs nav nauda. Ko mēs varam teikt par lieliem uzņēmumiem un korporācijām?

Viņu pārrāvums var sākties ar miljoniem un miljardiem, bet tas nenozīmē, ka viņu situācija ir tikpat sliktāka kā apavu veikalā. Kas trūkst formulējumā, kāds ir pārrāvuma punkts, lai tas varētu kalpot dažādu biznesa aprindu salīdzināšanai?

Lielumam ir nozīme

Ir acīmredzams, ka korporācija ar tirdzniecību visā pasaulē ir daudz spēcīgāka nekā mazs uzņēmums. Bet TB uzskata, ka tas tā nav. Jūs varat paļauties nevis uz summu, bet uz tās daļu kopējā apgrozījumā. Tad izrādās, ka milži ir daudz spēcīgāki nekā punduri, kā tas ir patiesībā.

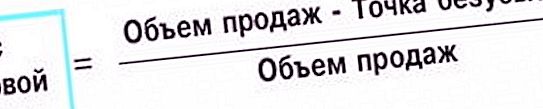

Finansiālā spēka aprēķināšanai izmantotā formula ir ļoti līdzīga TB formulai. Dažreiz viņus sauc par māsām. Tajās piedalās vieni un tie paši dalībnieki: ieņēmumi no pārdošanas, mainīgās un fiksētās izmaksas, kas rodas no pārrāvuma punkta. To sauc par drošības koeficientu (ZP) un izskatās šādi:

GP = (VP - TB) VP.

Šeit mēs runājam par ieņēmumu daļu, kas paliek pēc līdzsvara vērtības atskaitīšanas no kopējās saņemtās naudas summas. Nav nejaušība, ka to sauc par drošības faktoru. Jo lielāka naudas daļa ārzemēs, jo spēcīgāka ir pozīcija tirgū.

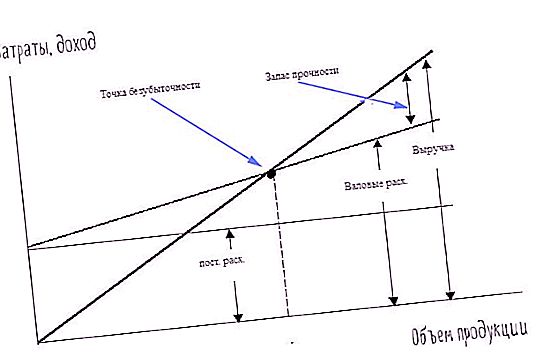

Labāk nekā formula

Ir TB noteikšanas metode, kurā viss iepriekš minētais ir parādīts vizuālā formā. Šī ir diagramma. Tas ir veidots, pamatojoties uz vienas un tās pašas formulas vai funkcijas vērtībām, kas izteiktas matemātiski. Tāpēc dati par tā uzbūvi jau ir uzskaitīti iepriekš:

līdzsvara punkta tilpums;

fiksētās un mainīgās izmaksas.

Lai attēlotu grafiku, ir vajadzīgas divas asis: abscesa un ordinātu. Pirmais atrodas horizontāli. Mēs tam ieskaitījām pārdošanas apjomu. Otro, vertikālo, izmanto, lai norādītu izmaksas.

Slīpi līnija, kas iet caur izcelsmi, ir ieņēmumu grafiks, horizontālā - fiksētās izmaksas, otrā slīpā - mainīgie. Ienākumu un kopējo izmaksu grafika krustojums ir lūzuma punkts. Bruto izmaksas, tas ir, fiksētā un mainīgā izmaksu summa no sadalījuma punkta, tiek izteikta, palielinot mainīgo izmaksu rindu par fiksēto summu.

Jūs varat skaidri redzēt, kā pieaug peļņa attiecībā pret bruto izdevumiem, kā arī drošības rezervi. Dažādas informācijas pasniegšanas formas papildina viena otru un sniedz labāku izpratni par ekonomisko rādītāju veidošanos.

Svarīgi! Pārrāvuma punktu var izteikt summā, daudzumā vai procentos. Vienas vai citas metodes izvēle ir atkarīga no analītikas apstākļiem un uzdevumiem.

Padziļinātā analīze

Visas formulas un diagrammas, kas veidotas uz to pamata, sniedz diezgan apmierinošu precizitāti attiecībā uz vienu produktu. Bet ko darīt, ja tiek uzsākti vairāki projekti, kā tas bieži notiek dzīvē?

Ja jūs iedalāt vienā ieņēmumus un izdevumus no dažādām nozarēm, kopējais attēls tiks sastādīts pareizi. Bet aiz visu projektu kopējās labklājības fasādes var slēpties tie, kas nedod aprēķināto peļņu vai veido zaudējumus. Rodas jautājums: kā individuāli novērtēt katru ieguldījumu kopējā labā?

Tas ir, jautājums par to, kas ir lūzuma punkts, mēs runājam par aprēķinu atsevišķi katram ražošanas vai tirdzniecības komponentam. Ja ieņēmumu komponenti lielākoties ir zināmi, tad ir grūti dalīt izmaksas, jo īpaši fiksētās. Parasti viņi to dara: visi izdevumi tiek sadalīti pa projektiem proporcionāli ieņēmumiem.

Kā parasti - nenozīmē pareizi

Bet šeit analītiķis atkal iet uz tā paša grābekļa: saliek vienā kaudzē to, kam vajadzētu gulēt atsevišķi. Šī problēma tiek atrisināta, paplašinot nemainīgās izmaksas katram produktu klāstam. Piemēram, vienu darbnīcu izmanto zīmuļu izgatavošanai, bet pildspalvas - citā darbnīcā.

Nolietojumu, elektrības un siltuma izmaksas šajā gadījumā var aprēķināt atsevišķi. Ar atlikušo izmaksu daļu, kuru nevar sadalīt, tās rīkojas, kā norādīts iepriekš: tās tiek sadalītas proporcionāli ieņēmumiem no produktiem.

Komponentu analīze ir precīzāka un veicina pareizu vadības lēmumu pieņemšanu. Bet tas ir sarežģītāk. Vienas vai divu formulu vietā jāpielieto aprēķinu skaits, kas būs analizēto faktoru daudzkārtnis. Tas pats attiecas uz grafikiem. Taisnu līniju vietā parādās līknes, kas apvieno atsevišķu segmentu datus.

Piemērojamības nosacījumi

Lai līdzsvara punkta aprēķināšana un tam sekojošā analīze būtu efektīva un veicinātu uzņēmuma ekonomisko izaugsmi, ir vairāki apstākļi:

- regularitāte

- aprēķini uzņēmumam kopumā un atsevišķiem projektiem;

- darbības stabilitāte;

- finanšu pietiekamība.

Katrs no punktiem ir diezgan vienkāršs un neprasa detalizētus paskaidrojumus. Kāds ir pārrāvuma punkts? Analīzes veids, kas jāveic akreditācijas perioda periodos, piemēram, katru mēnesi, ceturksni vai gadu. Trūkumi ievērojami samazina informācijas ticamību.

Ja uzņēmums reorganizācijas un pārmaiņu laikā ir drudžains, analīze nevar būt precīza. Lai droši segtu visas vajadzības un maksājumus, ir nepieciešama finanšu pietiekamība. Naudas trūkums noved pie stabilitātes pārkāpumiem, kuru negatīvā ietekme tika atzīmēta iepriekš.