Dažādās ekonomikas skolās kapitāla jēdzienu bieži interpretē dažādi. Saskaņā ar Rikardo rakstiem, šis vārds norāda uz ražošanā izmantoto nacionālās bagātības daļu. Un Kārlis Markss sauca ražošanas līdzekļus, kas, saprātīgi izmantojot, ļauj viņiem palielināt to kvantitatīvo vērtību, veicot ieguldījumus ražošanā.

Mūsdienu koncepcija

Kapitāls nav kaut kas individuāli specifisks, ne produkts, ne finanses, bet, protams, pēdējais, protams, notiek ar tiem, kad tie tiek laisti ražošanā ar mērķi gūt peļņu. Tas ir pilnīgi parasts īpašuma materializācijas veids, īpašnieka līdzekļu aprite, kas vērsta uz noteiktu ienākumu gūšanu. Tāpēc vispārējā kapitāla jēdziens nozīmē visu, kas var radīt ienākumus. Tāpēc tas var būt gan ražošanas līdzeklis, gan gatavā prece, gan finanses.

Pārrunājams process

Kapitāla cikls ir ceļš, pa kuru notiek tā nepārtraukta kustība caur ražošanas apriti un sfērām, kas nodrošina pārvērtības radīšanu un tās jaunu reproducēšanu. Tirgus ekonomikā apgrozāmie finanšu ieguldījumi tiek uzskatīti par īpaši svarīgiem. Tas lielā mērā ir saistīts ar faktu, ka viņi ietilpst radošajā kategorijā. Un tā ir pati sastāvdaļa, kas pilnībā pārved savu ieguldīto vērtību jaunizveidotajam produktam, un pēc tam katras shēmas beigās uzņēmējam-rūpniekam atgriežas skaidrā naudā, kas kvantitatīvā proporcijā būs lielāka nekā ieguldītā. No tā izriet, ka apgrozāmais kapitāls ir bijis un būs viens no vissvarīgākajiem kritērijiem, nosakot ražošanas peļņu.

Kapitāla cikls: formula un 1. posms

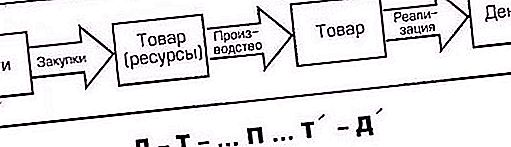

Kustības gaitā kapitāls iziet vairākus posmus, tā sauktos posmus, pēc kuriem tas atgriežas sākotnējā formā. Tas ir, sākotnēji attīstīts skaidras naudas veidā, tas iziet trīs apgrozības posmus.

Pirmais ietver šādas darbības: kapitālu, kas formulā tiks apzīmēts ar burtu D (nauda), uzņēmējs, tas ir, cilvēks ar finansēm, tērē ražošanas līdzekļiem (norādītam kā JV), kā arī darbaspēkam (R). Gan Cn, gan Pc šajā kapitāla cikla posmā ir preces, kas iegādātas uzņēmuma ražošanas procesu organizēšanai. Sakarā ar to, ka darbības sākšanai ir nepieciešams ne tikai darba aprīkojums, kura iegādei iet daļa kapitāla, bet ir nepieciešami arī darbinieku pakalpojumi, formulā tie tiek apzīmēti arī kā preces - sakarā ar līdzekļu piešķiršanu, lai samaksātu par viņu darbu.

2. posms

Turklāt mainās kapitāla formas - "nauda" (D) - "produktīva" (P). Ražošanas procesa funkcionēšanas rezultātā tas iegūst preces formu (T). Saražotās preces, protams, atšķiras no tām, kas iegādātas pirmajā posmā, gan kvalitatīvi (jaunizveidotā produkta ārējo aspektu ziņā), gan kvantitatīvi (aprēķinātajās patēriņa izmaksās plus pārpalikums). Piemēram, pirmajā D posmā kādā galvaspilsētas daļā tika iegādāts šūšanas aprīkojums, materiāli utt., Kā arī tika noalgoti griezēji, šuvējas utt., Labi, otrajā P posmā šūts treniņtērpi. Šis piemērs skaidri parāda atšķirību starp pirmā posma precēm un precēm, kas iegūtas ražošanas procesa rezultātā.

3. posms

Trešajā posmā uzņēmuma kapitāla aprite atkal nonāk aprites sfērā: uzņēmējs ienes tirgū un pārdod tur saražotās preces, saņemot tām iztērēto naudu un papildus pārpalikumu. Rezultātā ieguldītās finanses no preču formas (T) atkal tika pārveidotas naudā (D).

Trešajā posmā kapitāla aprite ir rūpniecības preču pārdošana patērētājam. Atgriešanās atpakaļ kasē kopā ar pārpalikuma vērtību skaidrā naudā (D) nozīmē, ka tās apļveida kustība ir pabeigta un sākotnējā formā nonākusi sākotnējā stāvoklī. Tikai tagad uzņēmējam jau ir daudz lielāka naudas summa nekā iepriekš. Tad viņš atkal sāk ķēdi un kapitāla apriti no vienas formas uz otru, atkal vadot to caur trim aprites posmiem. Tas nosaka procesa nepārtrauktību.

Nepārtrauktības nodrošināšana

Tātad no iepriekš teiktā mēs redzam, ka kapitāla aprite tiek veikta trīs funkcionāli aktīvos posmos. Kur otrais, tas ir, produktīvais, tiek uzskatīts par vissvarīgāko, jo tieši tajā notiek pārpalikuma radīšana. Katra posma secīgas pārejas ceļš maina kapitāla formu no viena uz otru. Patiesībā kapitāla aprite pati par sevi neaprobežosies tikai ar vienu ciklu, jo uzņēmējs atkal un atkal ienāks līdzekļus kustībā ar pilnīgi saprotamu mērķi - nodrošināt sevi un savu biznesu ar vēl lielāku un vienmērīgi augošu pārpalikuma vērtību. Ražošanas procesa nepārtrauktību var panākt, ja kapitāls ne tikai pārvietojas no vienas formas uz otru, bet arī pastāvīgi atrodas vienlaicīgi visās trīs formās.

Apgrozāmo līdzekļu piešķiršana

Līdzekļi, kas kalpo darbības procesam un tajā pašā laikā tieši piedalās jaunu preču radīšanā un vienlaikus produktu pārdošanas procesā, ļauj apgrozāmā kapitāla jēdzienu. Tās galvenais mērķis ir nodrošināt finanšu ražošanas cikla ritmu un nepārtrauktību. Iegādātajiem ražošanas līdzekļiem (JV) ir cits nosaukums - “uzņēmuma kapitāls”. Tā kā kopuzņēmuma koncepcija savukārt ir sadalīta darba objektos, kas piedalās tirgojamu produktu un pakalpojumu (PC) radīšanā, tiem ir arī funkcionālas atšķirības līdzdalībā ražošanas procesā.

Fundamentālā atšķirība

Apgrozāmo līdzekļu īpatnība ir tā, ka tie netiek patērēti, nevis patērēti, bet gan attīstīti dažādos uzņēmējdarbības aktivitātes kārtējos izdevumos. Šāda avansa maksājuma mērķis ir krājumu izveidošana, nepabeigtu ražošanas elementu būve, lai palielinātu gatavās produkcijas skaitu un organizētu vēl labākus apstākļus tā veiksmīgai ieviešanai.

Investīcijas produkcijas radīšanā

Avanss nozīmē, ka piešķirtie līdzekļi kapitāla aprites uzsākšanai tiek atdoti ražošanai pēc katras cikla pabeigšanas, kas ietver:

- Ražošanas produkti.

- Tās pārdošana patērētājam.

- Ieņēmumi no pārdošanas.

Vienkārši sakot, uzlabotajām materiālajām sastāvdaļām tiek atlīdzināti ieņēmumi no rūpniecības preču pārdošanas, un tieši tā tiek atgriezta sākotnējā (D) vērtībā. Tādējādi kļūst skaidrs, kas ir apgrozāmais kapitāls. To var raksturot kā organizācijai uzsākto finanšu resursu apvienojumu, ražošanas procesa izveidošanu, izmantojot apgrozības līdzekļus un apgrozāmo līdzekļu ieguldījumus.

Ražošanas kapitāls

Darbaspēks ietver pamatlīdzekļu īpašuma saturu, piemēram, lielāko finanšu daļu, darbnīcas, darba aprīkojumu un citus ražošanas darba instrumentus, kas saistīti ar uzņēmuma turpmāko attīstības politiku, lai palielinātu rentabilitāti.

Neatkarīgi no uzņēmuma kapitāla sadalīšanas tā pamatkapitālā, aizņēmumā vai apgrozībā, kā arī pastāvīgā vai mainīgā kapitālā, tas atrodas pastāvīgā nepārtrauktas kustības procesā, tam ir tikai dažādas formas, jo tas atrodas noteiktā posmā, caur kuru pašlaik notiek naudas plūsma. fondi.

Ražošanas līdzekļi

Ražošanas līdzekļi ietver darba priekšmetus, ieskaitot materiālus, izejvielas, komponentus, pusfabrikātus un tamlīdzīgus izstrādājumus. Viņi visi piedalās ražošanas un tehnoloģiskajā ciklā, kas noslēdz kapitāla ciklu, un tajā pašā laikā viena šāda loka laikā tie tiek pilnībā patērēti. Tam iztērētā nauda ātri apgriežas, bloķējot produktīva darbaspēka iztikas izmaksas, tajā pašā tehnoražošanas ciklā veidojot preces.

Ātruma mērīšana

Viens no svarīgiem vērtēšanas kritērijiem, kas raksturo kapitāla apriti un apgrozījumu, ir tā aprites ātruma noteikšana. Pirmais ātruma mērījums ir tā laika perioda vērtība, kurā visa viņa ieskaitītā naudas summa atgriežas kapitālistam ieņēmumu veidā, kuru palielina par peļņas summu. Šis laika posms ir 1 revolūcija.

Otrais apgrozāmo līdzekļu ātruma mērījums ir uzlaboto ieguldījumu pieprasījumu skaits uz 1 gadu. Šis mērījums ir pirmā atvasinājums, ko aprēķina, dalot 12 gada mēnešus ar 1 apgrieziena laiku.

Atsevišķas daļas, kas atspoguļo kapitāla kustību rūpniecības sfērā, izceļas ar materiālu un materiālo ražošanas līdzekļu individuālajām īpašībām, un tās apgriezīsies ar dažādu ātrumu.

Runājot par darba līdzekļiem, kas ietver konstrukcijas, konstrukcijas, darbgaldus, mašīnas un citu aprīkojumu, šādu daudzumu darbības periods ir no vairākiem gadiem līdz vairākām desmitgadēm. Tie ir daļa no rūpniecības uzņēmuma materiāltehniskās bāzes un ir konsekventi iesaistīti lielākajā daļā ražošanas un tehnoloģisko ciklu.

Mērķa noteikumi

Apgrozāmais kapitāls ir jāsaglabā tādā apjomā, kas nodrošina vadību, optimizējot ražošanas pārvaldību. Šim nolūkam ir jānosaka mērķu formulēšana, lai sasniegtu stratēģiskos mērķus.

Piemēram, ražošanas finansiālās un ekonomiskās īpašības ir tās likviditāte, tas ir, spēja konvertēt aktīvus naudā, lai nomaksātu maksājuma saistības. Tā pietiekami augstais līmenis jebkuram uzņēmumam ir vissvarīgākā darbības stabilitātes pazīme. Likviditātes zudums var izraisīt ne tikai papildu izmaksas, bet arī periodiskas ražošanas procesa pārtraukšanas.

Zems kapitāla apgrozījuma līmenis nespēs pienācīgi atbalstīt ražošanas aktivitātes. Tāpēc var būt likviditātes zudums, darbības traucējumi un līdz ar to neliela peļņa. Katram uzņēmumam ir optimāls līmenis, kurā iespējama maksimāla peļņa.