Ikvienam esoša uzņēmuma vadītājam, kurš nodarbojas ar jebkādu preču ražošanu, ir izmaksu, izdevumu, izmaksu jēdziens. Uzņēmuma veiksmīgai darbībai ir nepieciešams skaidri un stingri kontrolēt izmaksas, spēt tās pārvaldīt un tiekties pēc pastāvīgas to samazināšanas.

Izmaksu būtība

Vienkārši izsakoties, izmaksas ir naudas izteiksmē resursiem, kas iztērēti produktu ražošanai, uzglabāšanai un tirdzniecībai. Ir ļoti svarīgi uzraudzīt, kur un cik lielos apjomos tiek iztērēti uzņēmuma materiālie, darba un ekonomiskie resursi. Ja tas tiek atstāts novārtā, tad organizācija izgāzīsies.

Ja vadītājs neņem vērā faktu, ka viņa ražotās produkcijas izmaksas aug, bet peļņa nepalielinās vai nesamazinās, tas norāda uz tuvu krīzi uzņēmuma dzīves ciklā. Tāpēc regulāri jāveic izmaksu izpēte, 1 rubļa tirgojamo produktu izmaksu analīze un jācenšas tos samazināt ar dažādām metodēm.

Klasifikācija

Pašlaik ir daudz veidu un izmaksu veidu. Tos izšķir atkarībā no:

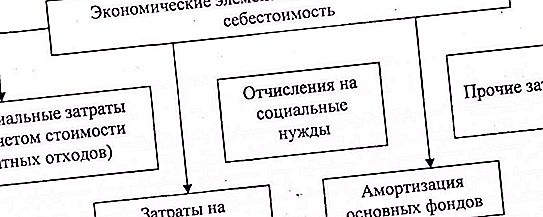

- elementi - materiāls, algas, atskaitījumi, nolietojums, citi;

- izstrādājumu izmaksas - katrai nozarei ir savas īpašās izmaksas, aptuvenais saraksts ir parādīts zemāk redzamajā attēlā;

- saistība ar izmaksām - tieša un netieša;

- attieksme pret uzņēmējdarbības līmeni - mainīga un nemainīga;

- izmaksu atzīšanas metode - ražošanas izmaksas (ieskaitot izmaksas par tirgojamo produktu rubli) un izmaksas par laika intervālu;

- pārdošana - pārdota un tirgojama;

- elementu skaits - singletons un daudzelements;

- regulējamas iespējas - regulējamas un neregulējamas;

- attiecības ar ražošanu - ražošanu un neražošanu.

Realizēti un komerciāli produkti

Tas atspoguļo visu saražoto preču daudzumu, kas tika pārdots pircējam un par kuru uzņēmums saņēma ieņēmumus. Šis rādītājs ir izteikts naudas izteiksmē. Lai atrastu šī rādītāja vērtību, perioda sākumā nepārdoto produktu atlikumam jāpievieno tirgojamo produktu daudzums un perioda beigās jāatskaita pārdoto produktu paliekas. Produktu pārdošanas sastāvs neatšķiras no tirgojamo. Bet summā ir atšķirības.

Tirgojams produkts ir visi produkti, ieskaitot tos, kas vēl nav pārdoti noliktavās.

Preču produktu izmaksas par rubli formula

Ja vēlaties noteikt tirgojamo produktu cenu par rubli, tā kopējās izmaksas jāsadala ar pārdošanas apjomu. Pēdējais šajā gadījumā tiek izmantots vairumtirdzniecības cenās, tas ir, nenorādot pievienotās vērtības nodokli.

Šis rādītājs, kas raksturo cenu par tirgojamo produktu rubli, var tikt interpretēts divās variācijās: tās ir izmaksas, kas vajadzīgas, lai saražotu 1 tirgojamu produktu rubli, kā arī rādītājs attiecībā uz attiecībām, kas raksturo izmaksas un to struktūru.

Ja, aprēķinot tirgojamo produktu rubļa izmaksas, rādītājs ir zemāks par vienotību, tad šāda ražošana tiek definēta kā rentabla, ja tā ir augstāka, tā ir nerentabla.

Izmaksu efektivitāte

Kopumā ir svarīgi ne tikai zināt tirgojamo produktu izmaksu vērtību par rubli, bet arī saprast, cik principā izmaksas ir rentablas. Rentabilitāte raksturo peļņas summu, kas saņemta no 1 rubļa pārdoto produktu. Datu avots aprēķiniem būs bilance.

Bilances formula ir peļņa pirms nodokļu nomaksas, dalīta ar preču kopējām izmaksām. Ja mēs uzskatām no bilances posteņu kodu viedokļa, tad aprēķina formula izskatās šādi:

(2200/2120) * 100%

Indikatora izmaiņas liecina, ka jāveic pasākumi attiecībā uz cenu noteikšanu vai izmaksām.

Izdevumu rentabilitāte var samazināties divos gadījumos: kad palielinās izmaksas un samazinās peļņa. Un arī tad, kad uzņēmuma vadība apzināti samazina cenas, lai stimulētu pārdošanu. Tajā pašā laikā pieaug pārdošanas administratīvās izmaksas.

Ja rentabilitāte pieaug, tas nozīmē, ka OPF un apgrozāmie aktīvi sāka atgriezties ātrāk.

Izmaksu faktori

Tirgojamo produktu cenu par rubli analīze var parādīt dinamiku visā periodā. Tas mums padara skaidru, ka izmaiņas ietekmē daži faktori. Jo īpaši tie ietver:

- uzņēmuma personāla komplektēšana ar mūsdienīgu un kvalitatīvu aprīkojumu, tā aprīkojums, apkalpojamība;

- materiālu un pakalpojumu iepirkuma cenu dinamika izmaksu posteņos;

- sezonas faktors (atkarībā no preces vai pakalpojuma veida);

- darbaspēka kvalitatīvā un kvantitatīvā rādītāji (produktivitāte, noraidīšanas pakāpe);

- uzņēmuma piedāvāto preču vai pakalpojumu pārdošanas cenu dinamika;

- produktu kataloga apjoma un diapazona dinamika;

- izmaksu lieluma izmaiņas vienā produkcijas vienībā.

Lai precīzi saprastu, kurš faktors ietekmēja izmaksu pieaugumu vai samazinājumu, veiciet faktoru analīzi, kuras mērķis ir identificēt ļoti specifisko struktūrvienību izmaksu struktūrā.

Noteikšanas metode

Tirgojamo produktu izmaksu par rubli analīzes rezultātā tās var iedalīt 3 grupās:

- Pirmā grupa atspoguļo materiālu un izejvielu izmaksas.

- Otrajā ir informācija par darba līdzekļiem.

- Trešais - informācija par darbaspēka izmaksām.

Un atkarībā no tā, kura no trim grupām ir lielāka, ražošanas veidu nosaka izmaksu raksturs. Proti:

- materiāla intensitāte;

- kapitāla ietilpīga;

- darbietilpīgs.

Un, pamatojoties uz iegūto attēlu, ir vērts izdarīt secinājumu un atrast risinājumu, lai samazinātu konkrētās grupas izmaksas.

Tātad, kur sākas izmaksu analīze? Pirmkārt, mums ir nepieciešama ražošanas izmaksu tabula, kas sadalīta pa izmaksu elementiem. No tā mēs redzēsim rādītāju dinamiku un novirzes. Un arī noskaidrojiet izmaksu struktūru un nosakiet ražošanas veidu.

Pēc tam sastādiet tabulu un aprēķiniet vienas preces un pārdošanas cenu rubli. Tabulā ir dati par preču un pārdoto produktu apjomiem un to izmaksām, katra rubļa izmaksām.

Tad jūs varat noteikt izmaksu izmaiņas priekšmetiem, kas maksā, un veikt faktoru analīzi.

Izmaksu samazināšanas veidi

Ļaujiet mums izpētīt galvenos veidus, kā samazināt izmaksas ražošanas uzņēmumā. Ir 2 veidi, kā samazināt izmaksas:

- Pirmais ir nosacīti mainīgo izmaksu samazināšana: izejvielu, pusfabrikātu, degvielas un enerģijas izmantošanas racionalizēšana, darba produktivitātes līmeņa paaugstināšana un darba laika izmantošanas uzlabošana.

- Otra joma ir fiksēto izmaksu samazināšana (mašīnu un aprīkojuma uzturēšana, izplatīšanas izmaksas un vispārējie uzņēmējdarbības izdevumi). Ražošanas mehanizācijai un automatizācijai šajā jautājumā būs pozitīva loma.

Cīņā par izmaksu samazināšanu ir svarīgi uzņēmumā ieviest uzkrāšanas režīmu. Turklāt, lai samazinātu izmaksas, regulāri jāpārskata un jānovērtē vadības aparāts un tā uzturēšanas izmaksas. Kvalitātes kontroles departamenta efektīva darbība palīdz samazināt zaudējumus no laulības.