Veicot analīzi uzņēmumam, kura akcijas tiek tirgotas tirgū, ir ārkārtīgi svarīgi spēt ātri novērtēt papīra pašreizējās tirgus cenas attiecību, salīdzinot, salīdzinoši, ar šī uzņēmuma panākumiem. Citiem vārdiem sakot, vai krājums ir pārvērtēts, taisnīgs vai nepietiekami novērtēts. Pamatanalīzes ietvaros ir vesela virkne finanšu rādītāju, kas ļauj veikt šādu novērtējumu.

Pašu kapitāla likviditātes koeficienti

Šie dati, ieskaitot P / E attiecību, parāda un pārveido galveno informāciju par uzņēmumu, izsakot to uz vienu akciju. Šīs attiecības ļauj saprast, cik liela daļa no kopējiem ieņēmumiem, peļņas, pašu kapitāla un dividendēm tiek aprēķināta uz vienu šī uzņēmuma akciju. Šajā rakstā uzmanība tiek pievērsta vienam no šiem rīkiem - P / E attiecībai.

Ko tas nozīmē?

Saīsinājums P / E, kas tiek izmantots arī krievu valodas avotos, burtiski nozīmē “cena līdz ienākumam”, tas ir, burtiski tulkots “cena līdz peļņai”. Bieži tiek lietots pazīstamāks šī termina apzīmējums krievu valodā - “peļņas vairākkārtējs”. Termins P / E attiecība dažreiz tiek izmantots, lai norādītu uz to pašu nozīmi, un to lieto arī attiecīgajā literatūrā.

Kā aprēķināt?

P / E koeficienta aprēķināšanas formula ir šāda:

Tirgus daļas likme / Peļņa uz vienu akciju.

Šeit ir svarīgi atzīmēt, ka peļņa nenozīmē visu uzņēmuma ienākumu apmēru, bet gan tīro peļņu pēc visiem nodokļiem un dividenžu maksāšanas par priekšrocību akcijām par vienu šī uzņēmuma akciju.

Tas ir, pirms šīs attiecības aprēķināšanas ir nepieciešams starpposma aprēķins par peļņu uz vienu akciju. Šo attiecību parasti apzīmē ar saīsinājumu EPS, kas apzīmē "peļņa uz vienu akciju", burtiski - "peļņa uz vienu akciju". Tā aprēķināšanas formula ir ļoti vienkārša:

Peļņa uz vienu akciju = (Neto ienākumi pēc visu nodokļu nomaksas - dividendes par priekšrocību akcijām) / Apgrozībā esošo akciju skaits.

Parasti šos rādītājus aprēķina, pamatojoties uz datiem, kas iegūti par vienu kalendāro gadu, un analīzei tos ņem vērā dinamikā noteiktā laika posmā. Sākotnējos datus šādiem aprēķiniem var iegūt no uzņēmuma standarta pārskatu materiāliem, kas publicēti publiski.

Piemēram, ar kopējo uzņēmuma tīro peļņu gadā 5 miljardus rubļu un dividenžu izmaksu neesamību par priekšrocību akcijām, 860 000 tirgū esošo akciju un akciju pašreizējo tirgus cenu 120 000 rubļu, jūs varat aprēķināt P / E koeficientu.

Vispirms mēs iegūstam EPS: 5.000.000.000/860.000 = 5.813.95 rubļi.

Tad koeficients P / E = 120.000 / 5.813.95 = 20.6.

Ko tas nozīmē?

P / E koeficients parāda, kā akciju tirgus novērtē uzņēmuma akciju šobrīd. Būtībā šis koeficients izsaka vienkāršu faktu - cik reizes pašreizējā akcijas tirgus cena ir lielāka par šīs vienas akcijas radīto tīro peļņu. Vai vienkārši - cik gada peļņas satur akciju cena. Var sniegt šādu interpretāciju: cik gadu laikā ieguldījums šajā darbībā atmaksāsies, ja šī uzņēmuma lietas notiks tāpat kā pārskata gadā.

Kā es varu pieteikties?

Aprēķinot šo koeficientu, investors var novērtēt akcijas cenas taisnīgumu salīdzinājumā ar peļņu, ko uzņēmums rada uz vienu akciju. Ja koeficientam ir liela nozīme, ar noteiktu noteiktības pakāpi ir iespējams secināt, ka šī uzņēmuma akcijas tiek novērtētas par zemu, un, sīkāk izpētot tā finanšu pārskatus, pieņem lēmumu par akciju iegādi, paredzot to vērtības pieaugumu. Pārāk zemi rādītāji var nozīmēt nepietiekamu novērtējumu, tā saucamā “burbuļa” parādīšanos šajās akcijās un signalizēt par nepieciešamību pārdot šīs akcijas pirms negatīvu brīžu parādīšanās tirgū.

Iepriekšminētā argumentācija ir raksturīga tā dēvētajam efektīvajam akciju tirgum. Tomēr bieži nepieredzējuši investori rīkojas tieši pretēji, tas ir, koncentrējoties uz augstu rentabilitāti, viņi galvenokārt iegādājas tādu uzņēmumu akcijas, kuriem ir zems P / E koeficients.

Jāatzīmē, ka dažādu nozaru uzņēmumiem un uzņēmumiem ir ievērojami atšķirīgi P / E līmeņi. Lēnām jaunattīstības nozarēs, piemēram, farmakoloģijā vai kuģu būvē, šie rādītāji ir ievērojami, bieži vien vairākas reizes augstāki, nekā dinamiskās nozarēs, piemēram, interneta, sakaru un vairākās citās. Liela nozīme ir arī nozares kapitāla intensitātei. Tāpēc bieži vien ir bezjēdzīgi salīdzināt šo rādītāju dažādiem uzņēmumiem. Lai palielinātu analīzes precizitāti, tiek aprēķināts P / E koeficients ne tikai atsevišķu uzņēmumu krājumiem, bet arī veselām valsts ekonomikas nozarēm, kas dod papildu iespēju katrā nozarē noteikt sava veida “progresīvu” ar atbilstošu analīzes bāzi. Indikators “vairākkārtēja peļņa” tiek aprēķināts līdzīgi akciju indeksiem, kas ir vidējais akciju tirgus stāvoklis attiecīgajā valstī.

Matemātiskā interpretācija

Aprēķina formula ir dalījuma koeficients, kur akcijas cena ir skaitītājā, un akcijas rentabilitāte saucējā. Tādējādi, ja skaitītājs ir stabils, tas ir, krājuma cena nepalielinās, un saucējs, kas atspoguļo rentabilitāti, pastāvīgi palielinās, koeficients samazinās. Šādā notikumu attīstībā ir acīmredzams, ka tirgus šo cenu novērtē par zemu. Patiesība ir arī pretēja. Tāpēc, veicot analīzi, ir ārkārtīgi svarīgi izpētīt P / E koeficienta izturēšanos dinamikā, kas ļauj novērtēt un ekstrapolēt konkrētā krājuma cenu nākotnē.

Mājsaimniecības interpretācija

Faktiski šo koeficientu, lai to labāk saprastu, var patvaļīgi raksturot kā īrētā dzīvokļa pašreizējās tirgus cenas attiecību pret tā gada nomu. Ja dzīvoklis maksā 15 miljonus rubļu, un gada īres maksa ir 720 tūkstoši rubļu, tad koeficients būs 20, 8 (15 000/720). Kas nozīmē, ka dzīvokļa izmaksas pilnībā atmaksās naudas plūsmu no tā īres uz 20, 8 gadiem.

Koeficienti trūkumi

Papildus jau pieminētajām nozares atšķirībām krājumu P / E attiecībai ir arī virkne trūkumu. Pirmkārt, jāpatur prātā, ka viens no galvenajiem rādītājiem, ko izmanto tā aprēķināšanai, proti, peļņa, var tikt pakļauts dažām, tomēr pilnīgi likumīgām manipulācijām. To var izdarīt tāpēc, ka peļņa ir atšķirība starp ieņēmumiem, kuru lielumu ir grūti izkropļot, un izmaksām, kuru norakstīšana un atspoguļošana grāmatvedībā ir diezgan atšķirīga. Peļņas nenovērtēšana, lai optimizētu nodokļus, ir diezgan izplatīta parādība visās nozarēs un valstīs. Negatīvs P / E koeficients rodas, ja pārskata periodā neto peļņas vietā parādās neto zaudējumi. Tomēr jauniem daudzsološiem uzņēmumiem tas ir diezgan izplatīts gadījums. Šajā gadījumā šī instrumenta analīze ir vienkārši neiespējama, jo tas var investoru maldināt. Rādītājs ir neefektīvs arī uzņēmuma agrīnas likvidācijas gadījumos, ko papildina aktīvu pārdošana un visu uzņēmuma parādu slēgšana. Tomēr vissvarīgākais P / E attiecības trūkums ir tas, ka tas atspoguļo pagātni, un visus ieguldītājus galvenokārt interesē nākotne. Tomēr šis trūkums ir raksturīgs visiem rādītājiem bez izņēmuma.

Pārveidota attiecība

Pastāv vairāki “vairāku peļņas” koeficientu veidi, tāpēc, analizējot tos dažādiem uzņēmumiem, jums jābūt uzmanīgiem. Atšķirības galvenokārt ir dažādu rentabilitātes rādītāju izmantošanā. Aprēķinam visbiežāk izmantotā peļņa ir uzņēmums, kas saņemts par pēdējo pārskata finanšu gadu. Tomēr bieži tā vietā var izmantot prognozēto peļņu, un tādā gadījumā koeficientu sauc par “perspektīvās P / E attiecību” jeb prognozes koeficientu. Var izmantot arī tā saucamo “slīdošo” koeficientu, kurā tiek ņemti vērā uzņēmuma ceturkšņa dati. Vismodernākais starp modificētajām P / E attiecībām ir CAPE (cikliski koriģētā P / E attiecība) vai krievu valodā: “cikliski samazināta peļņas koeficienta proporcija”. Šis koeficients tiek aprēķināts, pamatojoties uz 10 gadu mainīgo vidējo vērtību, diskontētu ar inflācijas līmeni šajā periodā. Tās piemērošana ļauj “izlīdzināt” nejaušus uzņēmuma peļņas vai tā akciju cenas lēcienus tirgū. Aprēķins prasa diezgan daudz laika, taču sabiedrībā ir atbilstoši kalkulatori.

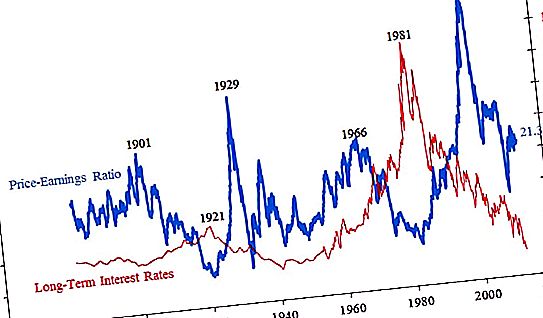

Globālais akciju tirgus

Tā kā gandrīz katrai valstij ir savs akciju tirgus, ir diezgan bezjēdzīgi mēģināt segt plašos, tas ir, citēt atsevišķu uzņēmumu akciju P / E vērtības vērtības, kuru skaits ir desmitiem miljonu. Daudz interesantāk ir novērtēt biržas indeksu P / E dinamiku, kas ļauj veikt noteiktas prognozes par iespējamiem turpmāku tirgus kustības virzieniem.

Zemāk ir S & P500 P / E koeficienta diagramma, kas retrospektīvi ir 500 lielāko uzņēmumu integrēts novērtējums.

Īpaši augstās “daudzkārtējās peļņas” rādītāja vērtības gandrīz vienmēr noved pie citas finanšu krīzes. Pašlaik "vidējā temperatūra slimnīcā" ir no 20 līdz 21, kas ir diezgan augsta, bet nav kritiska. Grafiks parāda arī to, cik daudz akciju cenas var samazināties pēc “burbuļu” plīšanas tirgū. Ja tagad un pašā ceļojuma sākumā, tas ir, 19. gadsimta beigās, rādītājs bija 20 reģionā, tad Lielās depresijas laikā tas sasniedza 4, tas ir, akciju cena vidēji bija vienāda tikai ar četrām uzņēmumu gada peļņām. Akciju burbuļu kulminācijā akciju cenas pieauga vidēji līdz 45 gada peļņai uz vienu akciju. Ievērojams, ka laika gaitā tirgus vēlāk sāka reaģēt uz nepietiekamu akciju cenu pieaugumu. Gadsimta sākumā pirms pagājušā gada lejupslīde sākās ar P / E koeficientu 26, vēlāk - 34, un nesen - tikai pie 45.

Krievijas uzņēmumi

Krievijas krājumu P / E attiecības ir atrodamas šajā tabulā:

| Uzņēmuma nosaukums | Kapitāls miljards rubļu |

Koeficienta vērtība P / e |

| Rosņeftj | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEKS | 3280 | 20.9 |

| Gazpromneft | 1835. gads | 7.3 |

| Nornickel | 1815. gads | 14.2 |

| Severstaļ | 872 | 8.6 |

| Yandex | 659. lpp | 42.9 |

| AFC sistēma | 78. lpp | 19, 0 |

| Aeroflot | 113. lpp | 4.9 |

| KamAZ | 41 | 12, 2 |

| M-Video | 73 | 10.5 |

Kā redzams no iepriekšminētajiem datiem, mēs varam secināt, ka ievērojams skaits Krievijas uzņēmumu tiek novērtēti par zemu. P / E koeficienti ievērojami atšķiras atkarībā no nozares, kurā darbojas uzņēmums, un ir nedaudz par zemu novērtēti salīdzinājumā ar pašreizējo P / E vērtību globālo līmeni 20 reģionā.

Galvenie krievu uzņēmumi

Mūsdienās lielākajā kapitalizācijā Krievijā var lepoties divi uzņēmumi. Šī ir akciju sabiedrība Gazprom un banka mūsu valstī numur viens - Sberbank. Maskavas biržās šo divu uzņēmumu akciju apgrozījums ir vairāk nekā puse no kopējā tirdzniecības grīdu apgrozījuma. Sberbank P / E attiecība pret kopējo kapitalizāciju saskaņā ar jaunākajiem gada pārskatu datiem par 4, 2 triljoniem rubļu ir 5, 8. Salīdzinoši runājot, ieguldījumi šīs bankas akcijās atmaksājas 5, 8 gadu laikā. 2018. gada beigās pēc nopietna cenu krituma šī aktīva koeficients ir aptuveni 8, kas joprojām ir diezgan zems rādītājs. Citām bankām, kuras vairākas reizes atšķiras no Sberbank, ir augstākas vērtības. Piemēram, Vneshtorgbank - 8, 2 un Rosbank - 9, 2. Gazprom P / E koeficients, kas vēl nesen bija pirmais Krievijas akciju tirgū, šobrīd ir 5, 1. Tas ir arī diezgan zems rādītājs, īpaši salīdzinājumā ar citiem šīs nozares uzņēmumiem. Rosneft un NOVATEK koeficientu vērtības pārsniedz 20, bet LUKOIL ir lielākas par 10.